Emlak Vergisi'nde arsa bedeli üzerinden gerçekleştirilen hesaplamalara yönelik mahkeme yolu açıldı.

Abone olEmlak Vergisi'nin ilk taksidinin ödenme tarihinde sona doğru yaklaşılırken birçok ev sahibi katlanan vergi tutarından şikâyetçi.

Habertürk'ün haberine göre, emlak Vergisi iki ayrı değer göz önüne alınarak hesaplanıyor. Bunlardan ilki 4 yılda bir belirlenen arsa metrekare birim fiyatları. Bu değer 2014'te yeniden belirlendi ve birçok şehir ve ilçede yüzde 300'leri bulan artışlar nedeniyle mahkemelere taşınmaya başlandı. Takdir komisyonları tarafından belirlenen arsa bedelleri bu yıl mahkemeye götürülebiliyor. Çünkü önceki yıllarda komisyon kararlarına itiraz edilemiyordu. Anayasa Mahkemesi bu düzenlemeyi Anayasa'ya aykırı bulunca iptal etti. Böylece vatandaşların Emlak Vergisi'nin bir ayağına ilişkin mahkeme yolu açıldı.

Diğer ayak ise bina inşaat maliyeti. Bu maliyetleri Maliye Bakanlığı her yıl yeniden yayımlıyor. İşte yüksek belirlenen arsa bedelinden daha fazla ödenecek vergiyi de etkileyen ve gözden kaçan uygulama da burada başlıyor.

Belediyeler Maliye'nin cetveline göre binaların metrekaresini çarpıp verginin diğer ayağını belirliyor. Fakat belirlenecek maliyet 5 ayrı sınıfta toplanıyor. Lüks, 1, 2, 3 ve basit sınıf olarak. Belediyeler bu sınıfları şimdi ya müteahhitlerin bayanına göre ya da kendisi belirliyor. Vergiyi fazla almak için de birim fiyatı fazla olan sınıfı seçiyor. Oysa belediyelerin belki de işine gelmediği için uygulamadığı ve binanın hangi sınıfta olduğunu düzenleyen yasal düzenlemeler mevcut.

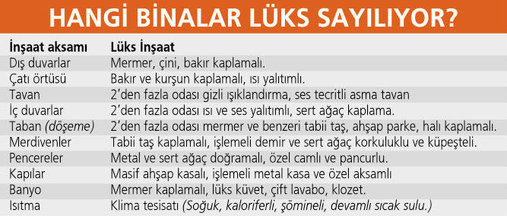

İlk olarak 1972 yılında çıkarılan Emlak Vergisi'ne Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük konuya el atmış. Bu tüzükte binalar 5 sınıfa ayrılarak bu sınıfların nasıl belirleneceği Maliye Bakanlığı'na bırakılıyor. Bakanlık da 15 Aralık 1983'te hangi yapının lüks hangisinin birinci hangisinin ikinci sınıf olacağını belirlemiş. Örneğin binanın lüks sayılması için dış cephesi, mermer, çini ve bakır kaplamalı olmalı. 2'den fazla odası gizli ışıklandırmalı, 2'den fazla odası ısı ve ses yalıtımlı gibi birçok özelliği olmalı.

YARIDAN FAZLA ÖZELLİĞİ İÇERMELİ

14 seri No'lu tebliğde de Maliye Bakanlığı yukarıdaki 2 yasal düzenlemeye dikkat çekerek bina inşaat maliyetinin belirlenmesinde bakanlığın 15 Aralık 1983'te yayımladığı cetvele göre belirlenmesi gerektiğini belirterek bu konudaki şüphelere de yer bırakmıyor. Aynı tebliğde bir sınıfın yarısından fazla özelliği bünyesinde barındıran binanın o sınıfa gireceği ifade edilerek bir sınıfın özelliklerinden yarısından bir az özelliği taşıyan binanın bir alt sınıfta değerlendirilmesi gerektiği ifade ediliyor. Bu ise verginin yüzde 15'e kadar düşmesini sağlayabiliyor.

ÖNCEKİ HABERLER