Trafik sigortaları yüzde 129 zamlandı. Eğer kazanız varsa bu zam oranı yüzde 160'ı bile aşıyor. Peki bu fahiş artışın sebebi ne?

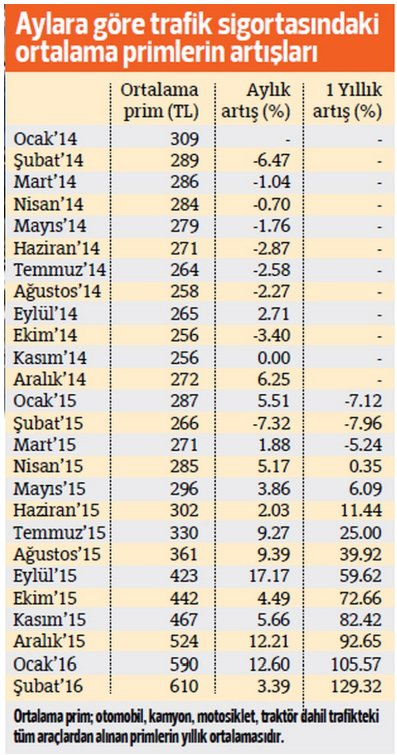

Abone olŞubat 2015'te 266 liraya yaptırdığınız sigortanıza, bu şubatta yenilerken en düşük 610 lira ödeyeceksiniz.

Bir de hasarlı sürücüyseniz, yani yıl içinde bir tane bile hasar yaptıysanız, prim artış oranı yüzde 160'ı bile geçiyor.

Zorunlu trafik sigortası araç sahipleri fahiş zamlar sebebiyle şoka uğratıyor. 1 yıl içinde sigorta fiyatları yüzde 129 oranında arttı. Hasar yapanlar için ise bu oran çok daha yüksek oldu.

İki sene önce 2014 yılında trafik sigortasının ortalama fiyatı 280 liraydı ve şirketine göre prim tutarı 250 liraya bile düşüyordu. Peki, ne değişti de son bir yılda trafik sigortasında kaos yaşanmaya başladı? Hürriyet Gazetesi yazarı Noyan Doğan fahiş zammın bir yıl içinde ay ay nasıl arttığını çıkarttı.

TRAFİK SİGORTASI FİYATLARINI KİM BELİRLİYOR?

2006 yılına kadar trafik sigortasının primlerini de teminatlarını da Hazine Müsteşarlığı belirliyordu. O dönem 7,2 milyon araç sigortalıydı ve ortalama sigorta primi 133 liraydı; otomobiller ortalama 110 lira, taksiler 374 lira, minibüsler 269 lira ödüyordu. 2006 yılında ise yapılan bir düzenleme ile teminatlar yine Hazine tarafından belirlenirken, primlerde ise yarı serbest uygulamaya geçildi.

En yüksek fiyatı Hazine tespit ediyor, sigorta şirketleri bu oranlar içinde primleri belirleyip, Hazine'nin onayına sunuyordu. O dönemde Hazine'nin şirketlere tanıdığı en yüksek prim artış oranı ise yüzde 250'yi geçmiyordu.

TAM SERBEST DÖNEME GEÇİLİNCE....

2014'ün başındae yeniden bir düzenleme yapıldı ve yine sigorta teminatlarını Hazine belirlemeye devam ederken, trafik sigortasında tam serbest döneme geçildi. Sigorta şirketlerine primleri istediği gibi belirleme hakkı tanındı. İşte ne olduysa bundan sonra oldu.

En çok poliçenin satıldığı ki, 2013'ün sonunda trafik poliçe sayısı 14.5 milyon adetti- trafik sigortasında 50'nin üzerinde sigorta şirketi, daha çok prim üretmek, pazar payını artırmak, daha çok para kazanmak için birbirleri ile kıyasıya rekabete girdi.

Rekabetin odağında ise fiyat vardı. Amaç, fiyatları düşürüp, daha fazla poliçe satmaktı. Hal böyle olunca da 2013'ün sonunda ortalama trafik sigortası primi 300 lirayken, bir anda fiyatlar önce 280 liralara, sonra 250 liralara indi; hatta kimi şirketler primlerini 200 liranın altına çekti ki, o dönemde 170 liraya poliçe satıldığı bile oldu.

ETTİKLERİ ZARARI VATANDAŞA ÇIKARDILAR

Tüketici de haklı olarak en uygun fiyatı araştırıp, ucuza sigorta yaptırmaya başladı. Sigorta şirketleri kıyasıya rekabete girip, fiyatları düşürdükleri 2014 yılını, trafik sigortasında 885 milyon lira zararla kapattılar. 2012 yılında 1,2 milyar lira, 2013 yılında 654 milyon lira trafikten zarar ettiler. Maalesef sigorta şirketleri zarar ettiklerini bile bile rekabet uğruna fiyatları aşağı çektiler, tüketiciyi de yıllardır ucuz trafik sigortasına alıştırdılar. Ve artık bıçak kemiğe dayandı, son 10 yılda zarar, 9 milyar liraya kadar çıktı, şirketlerin altından kalkamayacağı hale geldi. Şimdi de bunun faturasını tüketici, yüksek primlerle ödüyor. Sigortacılar 10 yıllık zararı yüzde 129 zamla 1,5 yılda kapatmaya çalışıyor.

ÖNCEKİ HABERLER